Türkiye Cumhuriyet Merkez Bankası 2022 yılı Para ve Kur Politikası'nı açıkladı. Merkez Bankası enflasyon hedefini yüzde 5 olarak korurken dalgalı döviz kuru rejiminin de süreceğini duyurdu.

TCMB, "2022 Yılında Para ve Kur Politikası" raporunu yayımladı. Raporda enflasyon ve kur rejimine ilişkin önemli açıklamalar yer aldı. Enflasyon hedefi yüzde 5 olarak korunurken döviz kurlarında dalgalı rejimin süreceği ve piyasa koşullarına göre arz-talep dengesi oluşacağı açıklandı.

Raporun detayları şöyle:

2022 Yılı Para ve Kur Politikasının Temel Çerçevesi

1. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) temel amacı fiyat istikrarını sağlamak ve sürdürmektir. Hükümetle birlikte belirlenen orta vadeli enflasyon hedefi yüzde 5 olarak korunmuştur. Para Politikası, enflasyonu bu hedefe kademeli olarak yaklaştıracak şekilde oluşturulacaktır.

2. 2022 yılında, enflasyon hedeflemesi rejiminin fiyat istikrarının sürdürülebilir bir zeminde oluşmasını sağlayacak şekilde uygulanmasına devam edilecektir.

3. TCMB’nin temel politika aracı bir hafta vadeli repo ihale faiz oranıdır.

4. TCMB zorunlu karşılıkları fiyat istikrarı ve finansal istikrar amaçları doğrultusunda destekleyici bir araç olarak kullanacaktır. Bu çerçevede, 2022 yılında Rezerv Opsiyon Mekanizması tamamen sonlandırılacak, yabancı para yükümlülüklerin maliyetleri artırılırken, Türk lirası mevduat gelişimini destekleyecek mekanizmalar önceliklendirilecektir.

5. TCMB, fiyat istikrarı açısından destekleyici bir unsur olan finansal istikrarı da gözetmeye devam edecektir. Bu kapsamda, TCMB 2022 yılında, parasal aktarım mekanizmasının sağlıklı işleyişini sağlamak ve makro finansal istikrara ilişkin riskleri sınırlamak amacıyla, elindeki politika araçlarını en etkin şekilde kullanacaktır.

6. Dalgalı döviz kuru rejimi sürdürülecek ve döviz kurları, serbest piyasa koşullarında, arz ve talep dengesine göre oluşacaktır.

7. Para politikasının etkinliği ve finansal istikrar açısından TCMB döviz rezervlerinin güçlendirilmesi amaçlanmaktadır. TCMB 2022 yılında da piyasa koşullarının uygun olması durumunda rezervlerini artırmaya devam edecektir.

8. TCMB, 2022 yılında şeffaflık, öngörülebilirlik ve hesap verebilirlik ilkeleri doğrultusunda politika iletişimine ve veri paylaşımına devam edecektir.

2021 Yılında Makroekonomik Görünüm ve Para Politikası Gelişmeleri

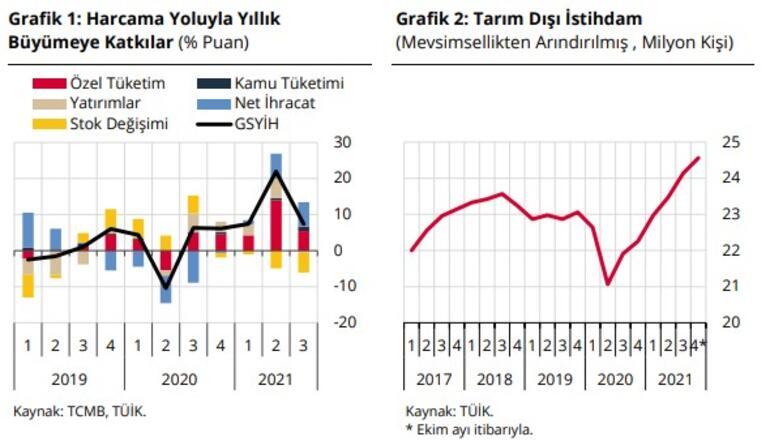

1. İktisadi faaliyet 2021 yılının ilk çeyreğinde salgının sınırlayıcı etkilerine rağmen, iç ve dış talep kaynaklı olarak gücünü korumuştur (Grafik 1). Mart ayı başında salgın kısıtlamalarının gevşetilmesiyle birlikte hizmetler ve bağlantılı sektörlerde iktisadi faaliyet canlanmıştır. Yılın ikinci çeyreğinde ise iktisadi faaliyet salgın kısıtlamaları ve finansal koşullardaki sıkılaşmayla birlikte bir miktar ivme kaybetse de uzun dönem eğiliminin üzerinde kalmaya devam etmiştir. Üçüncü çeyrekte iç talep ve net ihracat yıllık büyümeye katkısını sürdürmüş ve bu dönemde yıllık büyüme oranı yüzde 7,4, çeyreklik büyüme oranı ise yüzde 2,7 olarak gerçekleşmiştir. Aşılamanın toplumun geneline yayılması salgından olumsuz etkilenen hizmetler, Turizm ve bağlantılı sektörlerin canlanmasına ve iktisadi faaliyetin daha dengeli bir bileşimle sürdürülmesine olanak tanımıştır.

İktisadi faaliyetteki güçlü seyir işgücü piyasasına da olumlu yansımıştır. Tarım dışı istihdam öncelikle sanayi sektörünün katkısı ile toparlanmaya başlamış, hizmet sektörünün sınırlı katkısına rağmen 2021 yılı ilk çeyreğinde salgın öncesi düzeylere ulaşmıştır (Grafik 2). Yılın üçüncü çeyreğinde, hizmet istihdamı açılmanın ve turizmdeki olumlu seyrin katkısıyla, sanayi istihdamı ise güçlü seyreden ihracatın desteğiyle artışını sürdürmüştür. Hizmet istihdamındaki toparlanmayla birlikte tarım dışı istihdam ve tüm alt bileşenleri salgın öncesi seviyelerini aşmıştır.

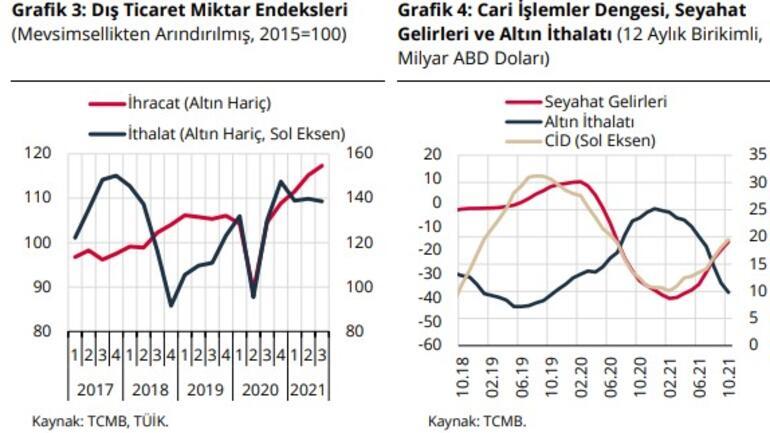

2021 yılında ihracat küresel talepteki hızlı toparlanmanın katkısıyla güçlü seyrini sürdürürken iktisadi faaliyetteki toparlanmaya karşın ithalat yataya yakın seyretmiştir (Grafik 3). Hizmet gelirlerinde aşılamanın hızlanması ve kısıtlamaların kaldırılmasıyla birlikte üçüncü çeyrekte belirgin bir toparlanma görülmüştür. Böylece, emtia fiyatlarındaki artışa karşın dış ticaretteki reel dengelenme, Altın ithalatındaki gerileme ve hizmet gelirlerindeki toparlanmayla birlikte cari işlemler dengesinde iyileşme görülmüştür (Grafik 4).

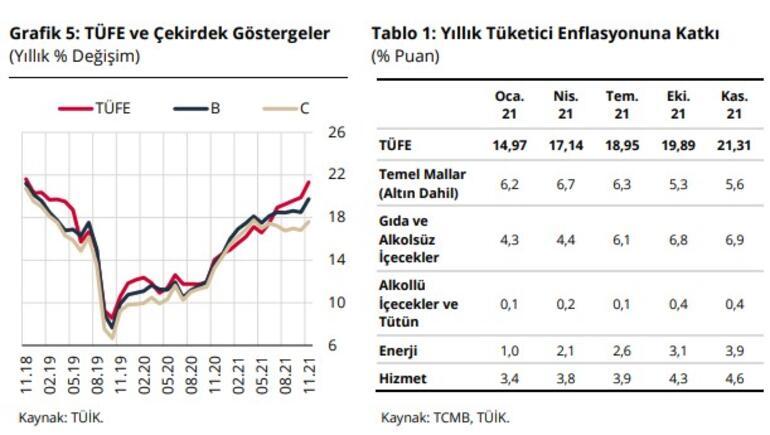

2021 yılı ilk çeyreğinde talep ve maliyet unsurları, bazı sektörlerdeki arz kısıtları, uluslararası gıda ve emtia fiyatlarındaki artış enflasyon üzerinde etkili olmuştur (Grafik 5). Yılın ikinci çeyreğinde uluslararası gıda ve emtia fiyatlarındaki yükseliş, döviz kuru gelişmeleri ve enflasyon beklentilerinin seyri enflasyonu olumsuz etkilemiştir. Tüketici enflasyonu yılın üçüncü çeyreğinde, gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve açılmaya bağlı talep gelişmelerinin etkisiyle yükselmiştir. Üretici yıllık enflasyonu yükselişini 2021 yılında sürdürmüştür. Bu gelişmede, döviz kuru gelişmeleri yanında, başta enerji olmak üzere emtia fiyatlarındaki artışlar ve arz kısıtları önemli bir rol oynamıştır.

Enflasyonda dördüncü çeyrekte gözlenen yükselişte; döviz kurlarındaki gelişmeler, ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve talep gelişmeleri etkili olmaktadır (Tablo 1).

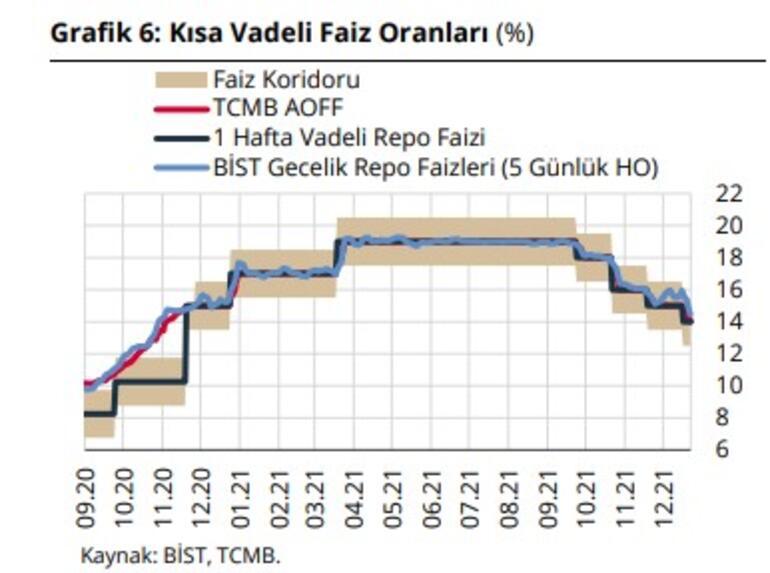

TCMB, Mart ayında önden yüklemeli ve güçlü bir parasal sıkılaşma yapmış ve politika faizini yüzde 17’den yüzde 19’a yükseltmiştir (Grafik 6). TCMB, 2021 yılının ikinci çeyreğinde parasal duruşun dezenflasyon sürecini en kısa sürede tesis edecek ve orta vadeli hedeflere ulaşılmasını sağlayacak bir sıkılık düzeyinde belirlenmeye devam edeceği yönünde bir iletişimde bulunmuştur. Bu çerçevede, Nisan-Ağustos döneminde politika faizini sabit tutmuştur.

TCMB, para politikasının etkileyebildiği talep unsurları, çekirdek enflasyon gelişmeleri ve arz şoklarının yarattığı etkilerin ayrıştırılmasına yönelik analizleri değerlendirerek politika faizinde Eylül-Aralık döneminde toplamda 500 baz puan indirim yapmıştır. Böylelikle TCMB, Aralık ayında, arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar vermiştir.

Mart ayında gerçekleştirilen parasal sıkılaştırmanın krediler üzerindeki yavaşlatıcı etkileri yılın ikinci çeyreğinde gözlenmeye başlamakla birlikte, bireysel kredi kullanımında Mayıs ayı sonundan itibaren belirgin bir artış olmuştur. Bu artışta büyük ölçüde tam açılma ile birlikte ertelenmiş talebin güçlü bir şekilde devreye girmesinin etkili olduğu değerlendirilmektedir. Bireysel kredi büyümesinin ılımlı seyre dönmesi amacıyla Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından Temmuz ve Eylül aylarında alınan kararlar ile birlikte makroihtiyati çerçeve güçlendirilmiştir. Eylül ayından itibaren para politikası duruşunda yapılan güncellemeler sonrasında ticari kredi büyümesinde toparlanma gözlenmektedir.

TCMB, 1 Temmuz 2021 tarihli duyurusu ile fiyat istikrarı temel amacı doğrultusunda, parasal aktarım mekanizmasının etkinliğinin artırılması amacıyla zorunlu karşılık düzenlemesinde değişikliğe gitmiştir. Bu kapsamda yabancı para mevduat/katılım fonu hesaplarından Türk lirası mevduat/katılım fonu hesaplarına dönüşen tutarların zorunlu karşılık yükümlülüğünden muaf tutulmasına ve Türk lirası cinsinden tesis edilen zorunlu karşılıklara bankacılık sistemindeki toplam mevduat/katılım fonu içinde Türk lirasının payını artırıcı yönde ilave faiz/nema uygulanmasına karar vermiştir.

TCMB, 21 Aralık 2021 tarihli duyurusuyla ise bankacılık sistemindeki toplam mevduat/katılım fonu içinde Türk lirasının payının artırılması amacıyla yurt içi yerleşik gerçek kişilerin 20 Aralık 2021 tarihinde mevcut olan döviz tevdiat hesaplarının ve döviz cinsinden katılım fonlarının Türk lirası vadeli mevduat ve katılma hesaplarına dönüşmesi halinde mevduat ve katılım fonu sahiplerine destek sağlanmasına ve bu kapsamda dönüşen tutarların da zorunlu karşılık yükümlülüğünden muaf tutulmasına karar vermiştir.

ENFLASYON HEDEFLEMESİ ÇERÇEVESİ VE 2022 YILI UYGULAMASI

TCMB’nin temel amacı fiyat istikrarını sağlamak ve sürdürmektir. Bu amaç doğrultusunda TCMB, sahip olduğu tüm araçları kullanmaya devam edecektir. Para politikası kararları, manşet ve çekirdek enflasyon gelişmeleri, enflasyon beklentileri, para politikasının etkileyebileceği talep unsurları, arz yönlü gelişmeler, fiyatlama davranışları ve enflasyonu etkileyen diğer tüm unsurlardaki gelişmeler dikkate alınarak oluşturulmaktadır. Başta enflasyon ve iktisadi faaliyet olmak üzere makroekonomik göstergelerin tamamını dikkate alan veri odaklı ve sürdürülebilir fiyat istikrarını önceleyen bir yaklaşım ile hareket

edilecektir.

TCMB’nin temel politika aracı bir hafta vadeli repo ihale faiz oranıdır. Zorunlu karşılıklar da fiyat istikrarı ve finansal istikrar amaçları doğrultusunda destekleyici bir araç olarak kullanılacaktır.

Hükümetle birlikte belirlenen orta vadeli enflasyon hedefi yüzde 5 olarak korunmuştur. Para politikası, enflasyonu bu hedefe kademeli olarak yaklaştıracak şekilde oluşturulacaktır. Orta vadeli enflasyon hedefine yakınsarken, TCMB’nin Enflasyon Raporlarında paylaştığı tahminler enflasyon beklentilerine yönelik referans oluşturacak ara hedef işlevi görecektir. Dolayısıyla enflasyonun gelecek dönemdeki seyri konusunda iktisadi birimlere rehberlik etmesi öngörülen değerler, kısa vadede enflasyon tahminleri, orta vadede ise enflasyon hedefidir. 2022 yılında, enflasyon hedeflemesi rejiminin fiyat istikrarının sürdürülebilir bir zeminde oluşmasını sağlayacak şekilde uygulanmasına devam edilecektir.

TCMB’nin hesap verme yükümlülüğünün bir unsuru olan belirsizlik aralığı, önceki yıllarda olduğu gibi hedef etrafında her iki yönde 2 yüzde puan olarak korunmuştur. Yıl içinde enflasyon gelişmelerine ilişkin kapsamlı değerlendirmeler Enflasyon Raporu aracılığıyla kamuoyuyla paylaşılacaktır. Yıl sonunda gerçekleşen enflasyonun belirsizlik aralığının dışında kalması durumunda ise hesap verebilirlik ilkesi gereği Hükümet’e “Açık Mektup” yazılacaktır.

TCMB, fiyat istikrarı açısından destekleyici bir unsur olan finansal istikrarı da gözetmeye devam edecektir. 2022 yılında, fiyat istikrarına odaklı uygulanacak para politikasının makrofinansal risklerin sınırlanması için de kritik önemde olduğu değerlendirilmektedir. Bu kapsamda, TCMB 2022 yılında, parasal aktarım mekanizmasının sağlıklı işleyişini sağlamak ve makrofinansal istikrara ilişkin riskleri sınırlamak amacıyla, elindeki politika araçlarını en etkin şekilde kullanacaktır.

Para politikası duruşu, enflasyon görünümüne yönelik risklerin kaynağına, kalıcılığına ve para politikası ile ne ölçüde kontrol altına alınabileceğine dair değerlendirmeler dikkate alınarak, temkinli bir yaklaşımla enflasyonun kalıcı olarak düşürülmesi ve fiyat istikrarı hedefine ulaşılması odağında belirlenecektir. Bu doğrultuda politika duruşu, enflasyon gelişmeleri, enflasyon beklentileri ve bunlar üzerinde kısa vadede etkili olacağı öngörülen geçici unsurlar da dikkate alınarak dezenflasyon sürecini en kısa sürede tesis edecek ve orta vadeli hedeflere ulaşıncaya kadar bunun sürekliliğini sağlayacak bir sıkılık düzeyinde

belirlenmeye devam edilecektir.

Para politikası kararlarının birikimli etkileri 2022 yılının ilk çeyreğinde yakından takip edilecek ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütülecektir.

"KAYGILARI OLUŞTURAN ŞEYLERE CEVAP OLMUŞ"

Ekonomi yazarı Sadi Özdemir Merkez Bankası'nın 2022 yılı kur ve para politikasına ilişkin "Serbest kur rejiminin devam edeceğini teyit ediyor. Bir de serbest piyasa vurgusu var. Bu da serbest kur ile bağlantılı bir vurgu. Rezerv güçlendirme de çok önemli. Bir süredir kurları altını konuşuyorsak bunların bir ayağı da rezerv tarafı. Bence MB’nin 2022 için projeksiyonu 2021’de çok kaygılar oluşturan şeylere bir cevap olmuş." dedi.

Özdemir'in açıklamaları şöyle:

ALTIN DESTEĞİ

Bence yine Merkez Bankası burada güzel bir rol almış oldu. Merkez Bankası’nın toplam brüt net rezervlerine baktığınızda hepsi döviz ve altın şeklinde tutuluyor. Vatandaşın yastık altın çok ciddi çok büyük 280 milyar Dolar eş değeri altın duruyor. Burada Merkez Bankası yine doğru bir adım atmış oldu. Altın ithalatçılığına da bir darbe olur. 3 ayağı olan stratejik bir karar olmuş. İşe yararsa kendi kaynaklarında bir çözüm ortaya koymuş olurlar. Umuyorum ki bunların da etkisini birkaç ay içerisinde görelim. Altının fiyatı dünyada dolar olarak işlem görür. Altın fiyatlarının çok düşeceğini düşünmüyorum. Altına talep birden bire yok olmuyor. Başka ülkeler de altın biriktiriyor rezerv olarak. Buradaki temel amaç şu; yastık altında duran kaynak bu sisteme girsin. O zaman Türkiye’nin toplam tasarruflarına baktığımızda da bir artış göreceğiz. Altına bir garanti verilmesi bence devrim gibi bir enstrüman oldu. Yenileri de olabilir bu konuda çalışıyorlar. 20 Aralık’tan önce bu enstrümanlar da çok fazla akla gelmezdi. Kademe kademe zaman zaman yeni enstrümanlar göreceğiz. Biraz daha teknik enstrümanlar da gelecek. Vatandaş ayağında çok önemli adımlar atılmış oldu.kaynak:habertürk